当前位置:首页 » 解决方案 » 应用视点

固定资产管理那点事--资产折旧

先上点课本知识吧,知道大家都不爱看,少点。

固定资产折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。使用寿命是指固定资产的预计寿命,或者该固定资产所能生产产品或提供劳务的数量。应计折旧额是指应计提折旧的固定资产的原价扣除其预计净残值后的金额。已计提减值准备的固定资产,还应扣除已计提的固定资产减值准备累计金额。

固定资产折旧方法包括年限平均法、工作量法、年数总和法和双倍余额递减法。企业应根据固定资产所包含的经济利益预期实现方式选择折旧方法,折旧方法一经选定,不得随意变更.

1、年限平均法(也称直线法)

年折旧率 = (1 - 预计净残值率)÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产原价× 年折旧率 ÷ 12

2、工作量法

单位工作量折旧额 = 固定资产原价 × ( 1 -预计净残值率 )/ 预计总工作量

某项固定资产月折旧额 = 该项固定资产当月工作量 × 单位工作量折旧额

3、双倍余额递减法(加速折旧法)

年折旧率 =2÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产净值 × 年折旧率 ÷ 12

更多信息请联系实物资产管理系统专家、固定资产管理软件专家-畅捷信息 http://www.changejet.com

4、年数总和法(加速折旧法)

年折旧率 = 尚可使用寿命/ 预计使用寿命的年数总和× 100 %

月折旧额 = (固定资产原价 - 预计净残值 )× 年折旧率 ÷ 12

一般企业使用较多的是直线法。企业计提折旧可以个别计提,也可分类计提。

-------课本知识分割线-------

折旧这个动作之前一般只在企业做,行政事业单位不计提折旧,恩,反正他们也不计算利润。目前开始有部分少量行政单位开始折旧。

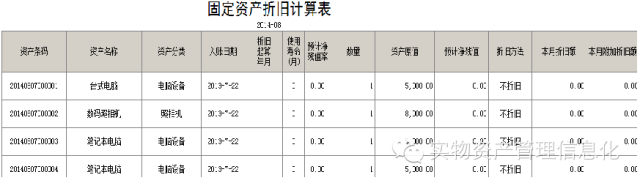

畅捷软件提供直线法和年数总和法两种常用方法。可以提供多种折旧报表,供财务人员使用。另外系统还提供一张有用的报表,员工资产总价值表。

只有入账的资产才能进行折旧,折旧一般在入账之后的第2个自然月计提。

经过一段时间折旧后,某些资产需要重新调整折旧年限,残值率等。可以在“折旧调整”功能中实现。

更多信息请联系实物资产管理系统专家、固定资产管理软件专家-畅捷信息 http://www.changejet.com

| 上一篇:实物资产管理的那点事--资产日常管理 | 下一篇:未使用固定资产的折旧和减值准备折旧是否能够税前列支 |